雇用統計の弱さが市場を直撃

米国株式市場は金曜日、雇用統計の弱さを背景に下落して終了しました。特に、ダウ工業株30種平均は0.5%安と主要指数の中で最も下落幅が大きく、優良株指数にとっては下落週となりました。

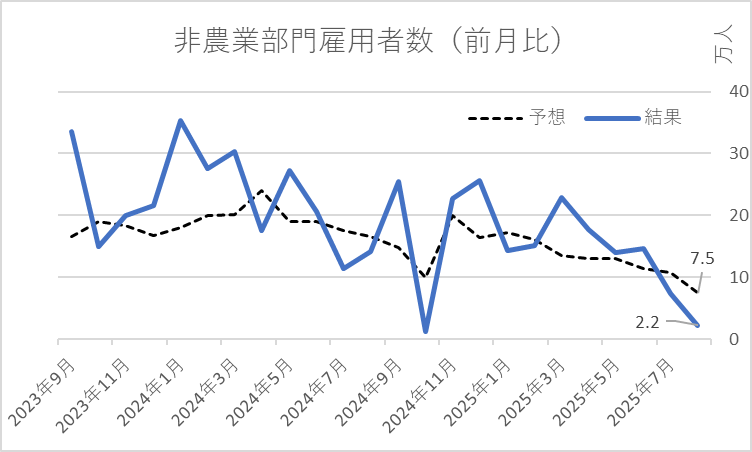

今回発表された8月の雇用統計では、非農業部門雇用者数が前月比2万2000人増にとどまりました。

市場の期待を大きく下回る結果であり、さらに過去データの修正により6月は2020年以来の雇用者数減少に転じたことが明らかになりました。

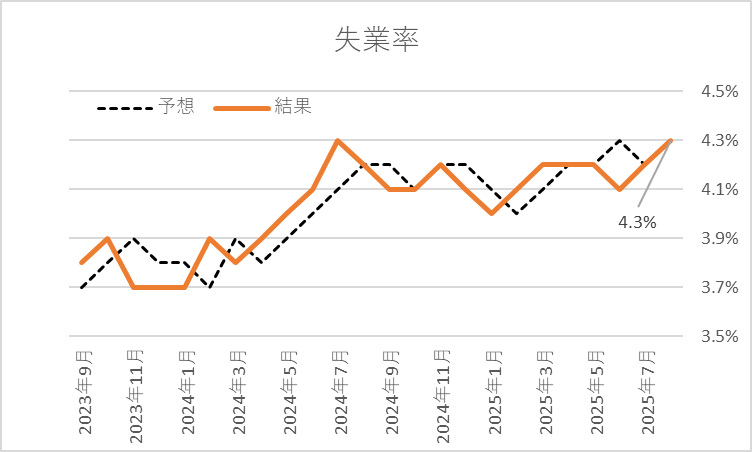

失業率は4.3%に上昇。

平均時給は0.1%上昇。

この結果を受けて株式市場は利益確定売りに押される展開となりました。

S&P500とナスダックの動向

一方で、S&P500は0.3%安と比較的小幅な下落にとどまりました。週単位では小幅ながらも上昇しており、過去5週間のうち4週でプラスを維持しました。年初来では10.2%の上昇を維持し、依然として堅調さを示しています。

ナスダック総合指数は横ばい圏で終了し、週足では1.1%上昇しました。ハイテク株中心の同指数は、2025年時点で年初来12.4%上昇しており、テクノロジー株の強さが市場を下支えしています。特に、セールスフォース・ドットコム(CRM)が上昇を牽引した一方、JPモルガン・チェース(JPM)やエヌビディア(NVDA)は出遅れました。

小型株も底堅さを見せ、ラッセル2000指数は0.5%上昇。リスク回避ムードの中でも、中小型株への資金流入が観測されました。

債券市場とFRB利下げ観測

株安と同時に、債券市場では買いが優勢となりました。投資家は景気悪化リスクを警戒し、安全資産である国債に資金をシフトさせています。10年国債利回りは4.28%付近まで低下し、金融市場は年内3回のFRB利下げを織り込みつつあります。

トレードステーションのデビッド・ラッセル氏は「雇用にとって悪いニュースは、金利低下を望む投資家にとっては良いニュースだ」とコメント。市場は9月の利下げをほぼ確実視しており、さらに10月の追加利下げの可能性も高まっています。

ただし、インフレ指標は依然として根強く、FRBが労働市場悪化とインフレのバランスをどのように取るかが焦点となります。

投資家心理と専門家の見方

eToro(イートロ)のブレット・ケンウェル氏は、「投資家は慎重であるべき」と警鐘を鳴らしています。雇用市場の減速が一時的な調整なのか、それとも構造的で深刻な悪化に向かっているのかによって、米国株の行方は大きく変わると指摘しました。

「利下げを歓迎するあまり、景気悪化リスクを軽視して楽観的に構えるのは危うい。これまで高金利と底堅い景気の中で株式市場は持ちこたえてきたが、もし雇用市場に本格的な亀裂が入れば、その強さは一気に揺らぐ可能性がある」と述べています。

まとめ

- 非農業部門雇用者数は2万2000人増と予想を下回り、失業率は4.3%に上昇

- ダウは0.5%安で週を終え、ナスダックは週足で1.1%上昇

- 市場は年内3回のFRB利下げを織り込み

- 今後はインフレ指標の結果が株式市場のカギを握る